BDIU

Themen

Presse

Verbraucher

Mitglieder

Events

Kontakt

Mitglieder Login

BDIU

Wer wir sind

Präsidium

Geschäftsstelle

Gremien

Verbandsbeauftragter für Datenschutz

Themen

Berufsrecht und Regulierung

Insolvenzrecht

Zwangsvollstreckung und Gerichtsvollzieher

Datenschutz

Digitalisierung und Elektronischer Rechtsverkehr

Geldwäschebekämpfung

Verbraucherschutz

Europa

Presse

Verbraucher

Was ist Inkasso

Mahnung checken

Identitätsdiebstahl

Beschwerdestelle

Ombudsfrau

Code of Conduct

Inkassoglossar

Mitglieder

Mitgliederliste

Assoziierte Mitglieder

Mitglied werden

Beitragsordnung

Satzung

Events

Kontakt

Mitglieder Login

Inkasso heißt Verantwortung

Als Partner der Wirtschaft und Mittler gegenüber Öffentlichkeit und Politik sorgt der Verband für ein faires Miteinander.

Aus- & Weiterbildung zu Inkassothemen

Haus des Forderungsmanagements

Positionen des BDIU

Service für Verbraucher

Inkassounternehmen finden

Rückführungsquote

5

Mrd. Euro

führen BDIU-Mitgliedsunternehmen jährlich zurück in den Wirtschaftskreislauf.

Mitarbeiter

15

Tsd.

Menschen arbeiten in Mitgliedsunternehmen des BDIU.

Neue Inkassofälle pro Jahr

33,4

Mio.

Forderungen werden den BDIU-Mitgliedern jährlich übergeben.

Marktabdeckung des BDIU

70

Prozent

der aktiven Inkasso-Unternehmen gehören dem BDIU an.

Auftraggeber der Branche

500

Tsd.

Auftraggeber wenden sich jährlich an BDIU-Mitgliedsunternehmen.

Mitgliederzahl

450

Mitglieder vereint der Bundesverband Deutscher Inkasso-Unternehmen.

26. April 2024

Der BDIU hat ein neues Präsidium

Die Mitgliederversammlung des BDIU hat in Berlin ein neues Präsidium gewählt. Neue Präsidentin ist Anke Blietz-Weidmann.

Weiterlesen

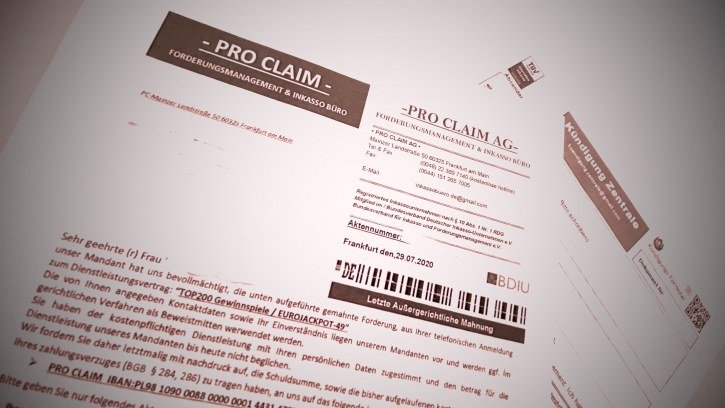

Aktueller Betrugsversuch

14. Mai 2024

Verbraucherwarnungen

Vorsicht, Inkasso-Fake! Das sind die häufigsten Absender

Inkasso-Fake-Schreiben: Betrüger geben sich als Inkassounternehmen aus. Typisch sind falsche Gewinnspiel-Forderungen. Hier ist eine Liste mit den häufigsten Absendern.

28. März 2024

Blog

MdB Donth bei Aconto-Inkasso in Reutlingen

Der Bundestagsabgeordnete Michael Donth hat in seinem Wahlkreis unser Mitglied Aconto-Inkasso besucht. Er interessiert sich dafür, wie typische Inkasso-Fälle in der Praxis ablaufen.